最近网上有个热门话题引发热议:灵活就业者每年花近2万交养老保险到底值不值?南京的李大姐今年45岁,正面临选择难题——是按最高档咬牙交15年申请股票配资,还是省着钱按低档交25年?

她算了一笔账:按最高档15年总投入28.8万,退休后每月领2644元;按低档25年总投入也是28.8万,每月却能拿3781元,足足多出1137元!这个真实案例来自人社部门发布的养老金测算表 ,让我们看清了养老保险的缴费玄机。

一、养老保险不只是养老金,背后藏着五大“救命钱”

很多人以为养老保险就是退休后领钱,其实它更像一个保障全家的大礼包。比如在江苏,参保人如果突然去世,家属能领到当地城镇居民月人均可支配收入的两倍作为丧葬补助金,以南京8785元的社平工资计算,这笔钱就有17570元 。更关键的是,参保满15年后,即使中途不幸丧失劳动能力,还能按月领取病残津贴,相当于提前拿到养老保障 。

二、缴费年限比档次更重要,多交5年多领40%

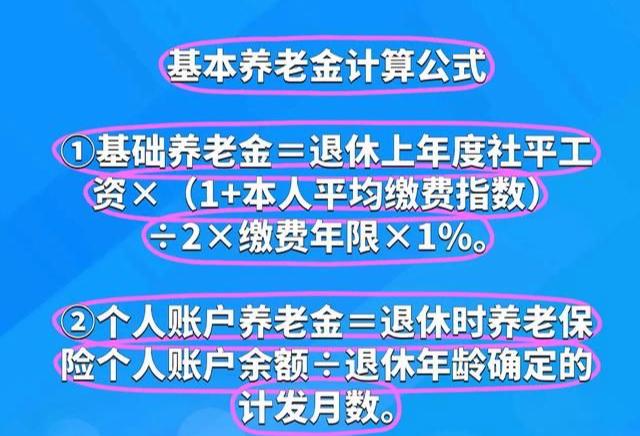

从人社部门公布的计算公式看,养老金=基础养老金+个人账户养老金。基础养老金的关键是缴费年限和社平工资。

举个例子:假设社平工资每年涨3%,按100%档交15年的人,退休时基础养老金是1815元;而按60%档交25年的,基础养老金涨到3367元,差额超过1500元 。

这背后有个“魔法公式”:基础养老金=社平工资×(1+平均缴费指数)÷2×缴费年限×1%。年限每增加1年,相当于给养老金加了1%的复利 。

三、灵活就业缴费有窍门,年收入10%-20%最划算

社保专家建议,月收入5000元以下的灵活就业者,优先选择60%档长期缴费。

比如西安公布的2024年缴费标准,最低档年缴10941.6元,占年收入(按月薪4000计算)的22.8%,既不会影响生活,又能保证缴费年限 。

而高收入者可以考虑“阶梯式缴费”——年轻时按低档积累年限,收入高峰期再提高档次。就像存钱理财,前期存够年限本金,后期追加收益 。

总结

养老保险就像种果树,低档缴费是细水长流,高档缴费是集中施肥。根据人社部数据,我国人均寿命已达78.2岁,退休后平均要领18年养老金。

按南京目前的养老金水平,选择低档25年缴费的人,退休后10年就能领回全部投入,之后都是净收益 。对于2亿灵活就业者来说,量力而行选对缴费策略,才是给自己晚年生活上把安心锁。#养老金#

(本文所涉养老金调整方案及测算数据,部分内容基于历史政策及合理推测,实际执行标准、涨幅计算及补贴细则可能存在差异,请以当地官方发布文件为准。具体个案涨幅需结合个人工龄、养老金基数、年龄等实际情况综合计算申请股票配资,建议咨询当地社保部门获取权威信息。)

鼎合网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯